23 Nisan 2026

Güncel Ekonomi Özeti

Türkiye, İstanbul ve Hatay ekonomilerinin kapsamlı analizi: Makroekonomik göstergeler, sektörel performans ve bölgesel fırsatlar

Yönetici Özeti

TL;DR: 23 Nisan 2026 itibarıyla Türkiye ekonomisi enflasyonda yavaş ama istikrarlı düşüş (%30,87), işsizlikte tek haneli seyir (%8,5) ve büyümede ılımlı toparlanma (%3,4-4,0 aralığı) ile karakterize edilmektedir.

İstanbul yüksek yaşam maliyeti (%37,68 enflasyon) ve güçlü yatırım akışıyla Türkiye'nin ekonomik motoru olmaya devam ederken, Hatay Şubat 2023 depreminin üçüncü yılında hâlâ derin ekonomik izler taşımakta, resmi veri eksikliği ve %12+ işsizlik tahminleriyle Türkiye'nin en kırılgan bölgesi konumundadır.

Türkiye ekonomisi 2026 yılına girerken karmaşık bir görünüm sergilemektedir. Enflasyonda kaydedilen istikrarlı düşüş trendi, para politikasındaki sıkılığın ve jeopolitik risklerin dengelemesiyle devam etmektedir. İstanbul, yüksek yaşam maliyetine rağmen yatırım ve ihracat performansıyla Türkiye'nin ekonomik motoru olma konumunu sürdürmekte, Hatay ise depremin derin izlerini taşımaya devam etmektedir.

1. Makroekonomik Göstergeler

1.1 Türkiye Geneli

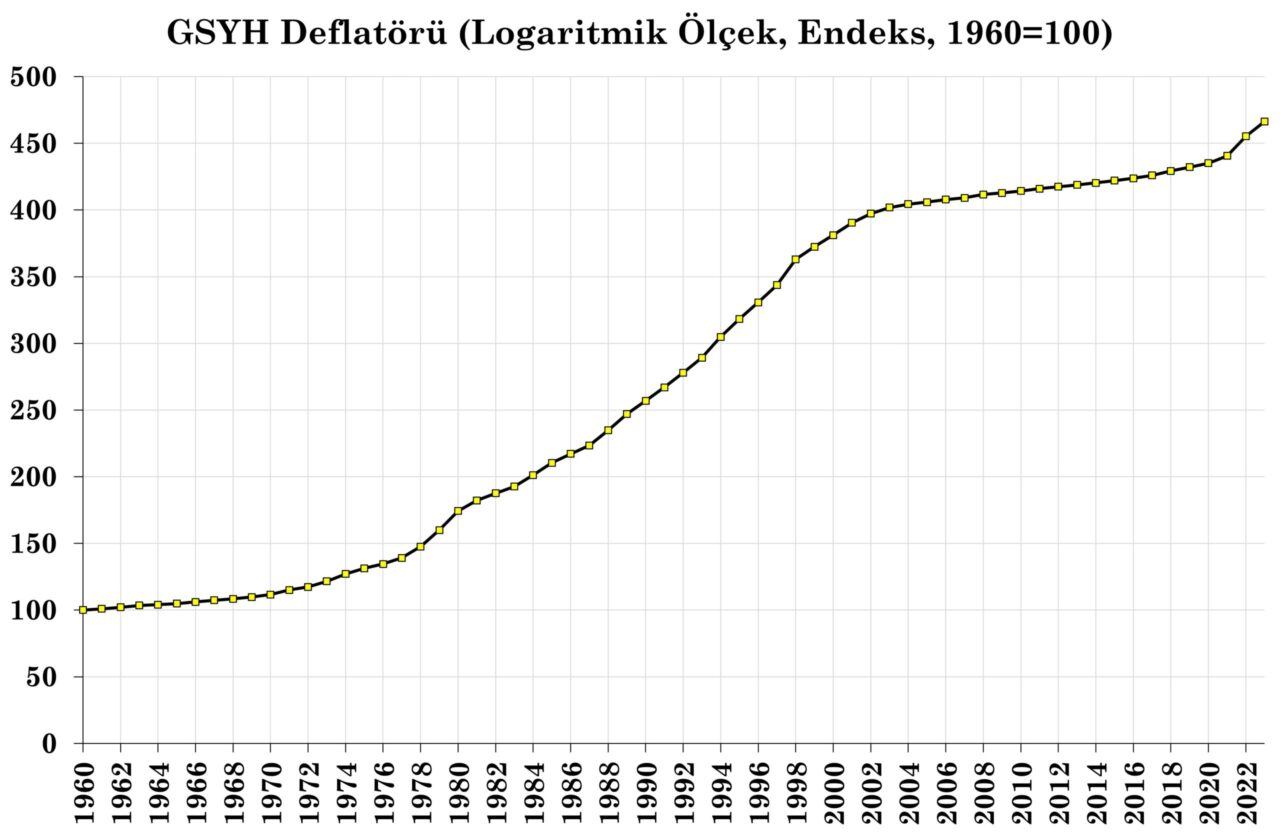

1.1.1 Enflasyon: Yavaşlayan Düşüş ve Yapısal Baskılar

Türkiye ekonomisinde enflasyon, 2026 yılının ilk çeyreğinde belirgin bir yavaşlama trendi sergilemekte olup, Mart 2026 itibarıyla TÜFE yıllık bazda %30,87 seviyesine gerilemiştir [^501^] [^894^]. Bu rakam, Şubat 2026'daki %31,53 seviyesine kıyasla belirgin bir düşüşü temsil etmektedir.

Enflasyon kompozisyonu incelendiğinde, ulaştırma sektöründeki artış dikkat çekmektedir. Ulaştırma kaleminde yıllık artış %28,86'dan %34,35'e yükselmiş olup, aylık bazda %4,52 ile en yüksek artışı kaydetmiştir [^1164^] [^1402^].

1.1.2 İşsizlik: İstikrarlı Görünümün Altındaki Yapısal Sorunlar

Türkiye işgücü piyasası, karışık sinyaller vermekte olup, genel görünüm istikrarlı ancak kırılgan bir yapıyı yansıtmaktadır. 2026 yılı Şubat ayı itibarıyla mevsim etkisinden arındırılmış işsizlik oranı %8,5 seviyesinde gerçekleşmiştir [^501^] [^894^].

Uluslararası kuruluşların işsizlik tahminleri, 2026-2027 döneminde işgücü piyasasında hafif bir bozulma olabileceğini işaret etmektedir. IMF, 2026 yılı için işsizlik tahminini %8,3 olarak belirlerken, 2027 için %8,7 seviyesinde bir artış öngörmektedir [^561^] [^1160^].

1.1.3 Ekonomik Büyüme: İlmlı Toparlanma ve Aşağı Yönlü Riskler

Türkiye ekonomisinin büyüme performansı, karmaşık bir görünüm sergilemektedir. 2025 yılının dördüncü çeyreğinde kaydedilen %3,4'lük yıllık GSYH büyüme hızı [^501^] [^894^], ekonominin potansiyel büyüme hızının altında seyretmektedir.

IMF, Nisan 2026 güncellemesinde 2026 yılı büyüme tahminini Ocak 2026'daki %4,2'den %3,4'e düşürmüştür [^561^] [^1160^]. S&P Global ise %3,4 büyüme tahmini koymuş olup, bu tahminini "tarımda beklenen toparlanma ve kredi büyümesindeki devam eden ivme" ile gerekçelendirmiştir [^247^] [^1128^].

1.2 İstanbul

1.2.1 Enflasyon: Türkiye Ortalamasını Aşan Yaşam Maliyeti

İstanbul, Türkiye'nin enflasyon dinamiklerinde belirleyici bir rol oynamakta olup, şehrin enflasyon oranları genellikle ülke ortalamasının üzerinde seyretmektedir. İstanbul Ticaret Odası (İTO) verilerine göre, Mart 2026 itibarıyla İstanbul'da yıllık enflasyon %37,68 seviyesine ulaşmıştır [^370^] [^1097^].

İstanbul'un yüksek enflasyonunun temel nedenleri çok yönlüdür. Birincisi, konut ve kira fiyatlarındaki sürekli artış, şehrin göç almaya devam etmesi ve arz-talep dengesizliğinin derinleşmesiyle açıklanmaktadır. İkincisi, ulaştırma ve lojistik maliyetlerinin İstanbul'da daha yüksek olması, gıda ve diğer temel ihtiyaç maddelerinin fiyatlarını yukarı çekmektedir.

İstanbul-Türkiye Karşılaştırması

1.2.2 Yatırım ve Altyapı: Mega Projeler ve Finansman Gerginliği

İstanbul, Türkiye'nin en büyük yatırım pazarı olma özelliğini sürdürmekte olup, 2026 yılı yatırım programında şehir için ayrılan kaynaklar bu ağırlığı yansıtmaktadır. İstanbul'un 2026 yılı yatırım bütçesi 609,4 milyar TL olarak belirlenmiştir [^75^] [^1097^].

İstanbul Havalimanı, dünyanın en yoğun havalimanlarından biri haline gelmiş ve 2026'nın ilk çeyreğinde Türk Hava Yolları 21,3 milyon yolcu taşıyarak yıllık bazda %12,7 büyüme kaydetmiştir [^963^]. Kanal İstanbul projesi, çevresel tartışmalara rağmen planlama aşamasında ilerlemekte olup, gerçekleşmesi halinde şehrin deniz ticareti ve lojistik kapasitesini kökten değiştirecektir.

1.3 Hatay

1.3.1 Enflasyon, İşsizlik ve Veri Boşluğu: Görünmez Ekonomik Kriz

Veri Eksikliği Uyarısı

Hatay ili, Türkiye'nin en kritik ekonomik veri boşluğu yaşayan bölgesi konumundadır. Ne yazık ki, TÜİK ve diğer resmi kuruluşlar tarafından il düzeyinde düzenli olarak yayınlanan enflasyon ve işsizlik verileri için Hatay'a özgü güncel istatistikler bulunmamaktadır.

Mevcut veri kısıtlamaları içinde, Hatay'ın ekonomik durumunu değerlendirmek için çeşitli dolaylı göstergeler kullanılabilmektedir. Kilis-Hatay bölgesi için yapılan bölgesel istihdam analizleri, bu bölgede işsizlik oranının Türkiye genelinin oldukça üzerinde olduğunu, muhtemelen %12'nin üzerinde seyrettiğini göstermektedir [^1097^] [^1229^].

1.3.2 Deprem Sonrası Ekonomik Boşluk: Üç Yıl Sonra Hâlâ Derin İzler

6 Şubat 2023 depreminin Hatay ekonomisi üzerindeki etkileri, 2026 yılının Nisan ayında hâlâ derin ve yapısal nitelikte sürmektedir. Kentin merkez ilçesi Antakya büyük ölçüde yıkılmış, organize sanayi bölgeleri ağır hasar görmüş, tarımsal sulama sistemleri zarar görmüş, liman ve sınır kapısı altyapısı önemli ölçüde etkilenmiştir.

İnsan sermayesi kaybı, Hatay'ın ekonomik toparlanması açısından belki de en zor telafi edilecek etkidir. Deprem ve sonrasındaki göç dalgası sonucunda, Hatay'ın eğitimli işgücü, girişimci ve profesyonel kesimi büyük ölçüde şehri terk etmiştir. Bu "beyin göçü", bölgenin yeniden yapılanma sürecinde en çok ihtiyaç duyulan nitelikli işgücü eksikliğini derinleştirmektedir.

2. Sektörel Performans

2.1 Sanayi

2.1.1 Genel Durum: Dar Bantta Seyir ve Enerji Maliyetleri Baskısı

Türkiye imalat sanayii, 2026 yılının ilk çeyreğinde karışık bir performans sergilemekte olup, genel görünüm durağan büyüme ve kısıtlı kapasite kullanımı şeklinde özetlenebilir. TCMB verilerine göre, 2026 yılı Mart ayında %72,17 olarak gerçekleşen kapasite kullanım oranı [^1098^] [^1403^], sektörün tam kapasiteyle çalışmadığını göstermektedir.

Enerji maliyetleri açısından Türkiye, Avrupa Birliği ülkelerine kıyasla göreli bir avantaj sürdürmekte olup, bu durum özellikle enerji yoğun sektörlerde Türk üreticilerinin rekabetçiliğini desteklemektedir.

2.1.2 Alt Sektörler: Çok Hızlı Performans Ayrışması

Otomotiv

Beyaz Eşya

Havacılık (THY)

Otomotiv Sektörü: ODMD verilerine göre, toplam otomobil ve hafif ticari araç pazarı 2026 ilk çeyreğinde 265.398 adet olarak gerçekleşmiş, bu da bir önceki yılın aynı dönemine göre %3,9 oranında gerilemeyi temsil etmektedir [^963^]. Elektrikli araç satışlarındaki pay ise %18,2 seviyesine ulaşmıştır.

Beyaz Eşya Sektörü: TÜRKBESD verilerine göre şubat ayında toplam üretim 1,87 milyon adet olarak gerçekleşerek yıllık bazda %31 oranında gerilemiştir [^963^]. İç satışlar %10 düşerken, ihracat %20 azalmıştır.

Havacılık Sektörü: Türk havacılık sektörü, 2026 yılının ilk çeyreğinde diğer imalat alt sektörlerinden pozitif ayrışan bir performans sergilemektedir. THY, toplam 21,3 milyon yolcu taşıyarak yıllık bazda %12,7 büyüme kaydetmiştir [^963^].

2.2 Hizmetler

2.2.1 Turizm: Rekorlar ve Bölgesel Uçurum

Türkiye turizm sektörü, 2025 yılında tarihi bir rekor kırarak seyahat gelirleri 60 milyar USD hedefine ulaşmıştır [^383^] [^978^]. Bu performans, Türkiye'nin küresel turizm pazarındaki rekabet gücünün güçlendiğini göstermektedir.

İstanbul, Türkiye turizminin merkezi olmaya devam etmektedir. 1 Nisan 2026'da gerçekleşen Cumhurbaşkanı Erdoğan-WEF görüşmesi [^301^] [^375^] ve planlanan 27-28 Nisan 2026 OECD Beceriler Zirvesi [^383^], İstanbul'un "MICE" turizmi alanındaki çekiciliğini artırmaktadır.

Hatay ise turizm sektöründe tamamen farklı bir hikaye yaşamaktadır. Deprem öncesi Hatay, gastronomi turizmi, tarihi mirası ve dini turizm potansiyeli ile öne çıkan bir destinasyondu. Ancak 2023 depremleri, kentin turizm altyapısını büyük ölçüde zarar görmüş ve turizm sektörü çökmüştür.

2.2.2 Finans ve Perakende: Kırılgan Tüketici Güveni

Türkiye'nin finans sektörü, 2026 yılının ilk çeyreğinde yüksek faiz oranları ve kredi büyümesi arasındaki gerilimle karakterize edilmektedir. TCMB politika faizi, Nisan 2026 itibarıyla yüksek seviyelerde bulunmaktadır. S&P Global'in tahminlerine göre politika faizi 2026 sonunda %32,5 seviyesinde olacaktır [^1128^].

Tüketici güven endeksi, Nisan 2026'da 85,5 seviyesinde kaydedilmiştir [^179^] [^383^]. Bu değer, bir önceki döneme göre hafif bir artışı göstermekte ancak hâlâ tarihi ortalamaların oldukça altındadır.

2.3 Tarım

2.3.1 Üretim, Fiyatlar ve Gıda Güvenliği

Tarım sektörü, Türkiye ekonomisi için hem gıda güvenliği hem de istihdam açısından stratejik öneme sahiptir. Mart 2026'da gıda enflasyonu %32,36 seviyesinde gerçekleşmiştir ki, bu genel enflasyonun üzerinde bir değerdir [^1164^] [^1402^].

Hava koşulları, tarımsal üretim ve fiyatlar üzerinde belirleyici bir etkiye sahiptir. 2026 yılının ilk çeyreğinde yaşanan kuraklık riskleri ve yağış düzensizlikleri, bazı ürünlerde rekolte kaygılarını artırmıştır.

Hatay, deprem öncesinde önemli bir tarımsal üretim merkezi olma özelliğine sahipti. Zeytin, narenciye ve sebze üretiminde Türkiye ortalamasının üzerinde bir paya sahip olan kent, deprem sonrası tarımsal altyapı hasarı nedeniyle üretim kapasitesini kısmen kaybetmiştir.

3. Dış Ticaret ve Yatırımlar

3.1 İhracat ve İthalat

3.1.1 Mart 2026 Dış Ticaret Verileri

Türkiye'nin dış ticaret performansı, 2026 yılının Mart ayında karışık sinyaller vermektedir. Ticaret Bakanlığı verilerine göre, Mart 2026'da toplam ihracat 21,9 milyar USD olarak gerçekleşmiştir [^217^] [^978^]. Ticaret Bakanı Ömer Bolat, bu gerilemede savaş şartları, uzun bayram tatilleri ve takvim etkisinin rol oynadığını belirtmiştir.

İhracatın ithalatı karşılama oranı %73,4 seviyesindedir [^217^]. Türkiye'nin dış ticaret dengesi yıllıklandırılmış olarak 98 milyar USD civarındadır. Cari işlemler dengesi, 12 aylık hareketli ortalama olarak -35,447 milyar USD seviyesinde gerçekleşmiştir [^212^].

3.1.2 Bölgesel İhracat Performansı: İstanbul ve Hatay Uçurumu

İstanbul, Türkiye ihracatının lokomotifi konumunu sürdürmektedir. Mart 2026'da İstanbul'dan gerçekleştirilen ihracat 8,4 milyar USD seviyesinde gerçekleşmiştir [^226^]. Bu rakam, Türkiye toplam ihracatının yaklaşık %38'ini oluşturmaktadır.

Hatay'ın ihracat performansı ise deprem sonrası dönemde kısmi bir toparlanma göstermektedir. Mart 2026'da Hatay'dan 478 milyon USD ihracat gerçekleşmiş olup, 2026 ilk çeyrek toplamı 879,5 milyon USD seviyesine ulaşmıştır [^254^].

Bölgesel İhracat Karşılaştırması

3.2 Doğrudan Yabancı Yatırımlar

3.2.1 Genel Trend ve Jeopolitik Riskler

Türkiye'ye doğrudan yabancı yatırım (DYY) girişleri, 2025 yılında 13,1 milyar USD seviyesinde gerçekleşmiştir [^978^]. Bu rakam, önceki yıllara kıyasla görece istikrarlı bir seyir sergilemekle birlikte, Türkiye'nin DYY çekme potansiyelinin altında kaldığı değerlendirilmektedir.

2026 yılının ilk çeyreğinde DYY girişleri, enerji fiyat şoku ve jeopolitik riskler nedeniyle baskı altında kalmıştır. ABD-İran savaşının neden olduğu bölgesel istikrarsızlık, yatırımcı risk algısını olumsuz etkilemektedir.

3.2.2 Yatırım Ortamı: Faiz ve Kur Baskısı

Türkiye'nin yatırım ortamı, yüksek faiz oranları ve döviz kuru volatilitesi nedeniyle zorlu bir dönemden geçmektedir. TCMB politika faizinin 2026 sonunda S&P Global tahminine göre %32,5 seviyesinde kalması [^1128^], yatırım maliyetlerini artırmaktadır.

Dolar/TL kurunda 2026 sonu tahmini 48,50-51,22 aralığında olup [^1128^], bu beklenti yatırımcıların döviz riski yönetimi stratejilerini belirlemelerinde önemli bir referans noktası oluşturmaktadır.

4. Bölgesel Gelişmeler ve Projeler

4.1 İstanbul

4.1.1 Uluslararası Organizasyonlar ve Küresel Konumlandırma

İstanbul, 2026 yılında Türkiye'nin uluslararası yüzünü temsil eden önemli organizasyonlara ev sahipliği yapmaktadır. 1 Nisan 2026'da Cumhurbaşkanı Recep Tayyip Erdoğan'ın Dünya Ekonomik Forumu (WEF) temsilcileriyle gerçekleştirdiği görüşme [^301^] [^375^], İstanbul'un küresel iş ve diplomasi merkezi olarak konumlandırılmasına yönelik stratejik bir adımdır.

Planlanan 27-28 Nisan 2026 OECD Beceriler Zirvesi [^383^], İstanbul'un eğitim ve istihdam politikalarında dünya çapında bir platform haline gelme potansiyelini göstermektedir.

4.1.2 Altyapı ve Ulaşım: Mega Projelerin Gölgesinde

İstanbul'un altyapı projeleri, şehrin uzun vadeli rekabetçiliği açısından hayati öneme sahiptir. İstanbul Havalimanı, 2026'nın ilk çeyreğinde Türk Hava Yolları'nın 21,3 milyon yolcu taşımasıyla [^963^], dünyanın en yoğun havalimanlarından biri olma yolunda ilerlemektedir.

Kanal İstanbul projesi, çevresel tartışmalara rağmen planlama aşamasında ilerlemekte olup, gerçekleşmesi halinde, proje İstanbul'un deniz ticareti ve lojistik kapasitesini kökten değiştirecektir.

İstanbul'un lojistik merkezi rolü, 2026'da daha da güçlenmektedir. Türkiye'nin "Bir Kuşak, Bir Yol" ve "Yeni İpekyolu" projeleri ile Zengezur Koridoru gibi transit gelir potansiyeli olan ticaret yollarından elde edeceği lojistik gelirlerinin yılda 10 milyar USD hacmine ulaşması hedeflenmektedir [^26^].

4.2 Hatay

4.2.1 Deprem İmar ve Kentsel Dönüşüm: Yavaş İlerleyen İyileşme

Devam Eden İnşaat Çalışmaları

6 Şubat 2023 depreminin üzerinden üç yıl geçmesine rağmen, Hatay'daki fiziksel ve ekonomik izler hâlâ derinliğini korumaktadır. Kentin merkez ilçesi Antakya büyük ölçüde yıkılmış, organize sanayi bölgeleri ağır hasar görmüş, tarımsal sulama sistemleri zarar görmüş, liman ve sınır kapısı altyapısı önemli ölçüde etkilenmiştir.

Hatay Valiliği öncülüğünde yürütülen yeniden imar süreci, kapsamlı bir koordinasyon çerçevesinde yönetilmektedir [^205^]. Vali Mustafa Masatlı, Hatay'ın Türkiye'nin "en büyük uygulama sahası" olduğunu vurgulayarak, tüm kurumların senkronize çalışmaya devam edeceğini belirtmiştir.

4.2.2 Bölgesel Kalkınma Teşvikleri ve Göç Dinamikleri

Hatay ve çevre deprem bölgeleri için uygulanan bölgesel kalkınma teşvikleri, kısmen etkili olmakla birlikte, ihtiyaçların boyutuna kıyasla yetersiz kalmaktadır. Gümrük muafiyetleri, vergi indirimleri ve organize sanayi bölgesi planlamaları, özel sektör yatırımlarını teşvik etmeyi amaçlamaktadır.

Deprem sonrası göç dalgası, Hatay'ın demografik yapısında kalıcı değişimlere yol açmıştır. Yaklaşık 850 bin kişinin geçici olarak başka illere göç etmesi, işgücü piyasasının daralmasına ve tüketim talebinin çökmesine yol açmıştır. 2026 itibarıyla geri dönüşler başlamış olmakla birlikte, nüfus yapısındaki değişimlerin ekonomik etkileri sürmektedir.

5. Fayda-Zarar Analizi

5.1 Depremin Ekonomik Etkileri

5.1.1 Zararlar: Yıkıcı ve Çok Boyutlu Kayıplar

Toplam Ekonomik Maliyet

Doğrudan fiziksel hasar, üretim kayıpları, insan sermayesi değer kaybı ve sosyal maliyetler dahildir.

6 Şubat 2023 depreminin Türkiye ekonomisine toplam maliyeti, çeşitli hesaplamalara göre yaklaşık 104 milyar USD civarında tahmin edilmektedir. Hatay özelinde, bu zararların oranı Türkiye toplamının önemli bir bölümünü oluşturmaktadır.

Hatay'da üretim altyapısı hasarı, ekonomik toparlanmanın en temel engelini oluşturmaktadır. Organize sanayi bölgelerindeki fabrikaların %60-70'inin ağır hasar görmesi veya tamamen yıkılması, sanayi üretiminin büyük bölümünün durmasına yol açmıştır.

İstihdam ve gelir kayıpları, depremin en derin sosyoekonomik etkilerinden biridir. SGK verilerine göre, 2023 yılının Ocak-Kasım döneminde işsizlik maaşı başvuruları Hatay'da %83 artmıştır [^305^].

5.1.2 Faydalar: İnşaat Etkisi ve Yeniden Yapılanma

Reconstruction Harcamaları

Kamu ve özel sektör kaynaklarıyla finanse edilen yeniden yapılanma harcamaları, kısa vadede büyümeyi desteklemekte ve inşaat sektöründe istihdam yaratmaktadır.

Depremin ekonomik etkileri sadece zararlarla sınırlı değildir; yeniden yapılanma süreci de belirli ekonomik faydalar yaratmaktadır. Kamu ve özel sektör kaynaklarıyla finanse edilen reconstruction harcamaları, kısa vadede büyümeyi desteklemekte ve inşaat sektöründe istihdam yaratmaktadır.

Yeniden yapılanma süreci, aynı zamanda yeni teknoloji ve standartlara geçiş fırsatı sunmaktadır. Deprem dayanıklı yapı tekniklerinin uygulanması, enerji verimliliği standartlarının yükseltilmesi ve akıllı şehir altyapısının kurulması, uzun vadede kentin yaşam kalitesini ve ekonomik verimliliğini artırma potansiyeline sahiptir.

5.2 Yeni Teşvikler ve Politikalar

5.2.1 Hükümet Tedbirleri: Geniş Kapsamlı Ama Etkinliği Tartışmalı

2026 yılında hükümet, ekonomik istikrarı desteklemek amacıyla geniş kapsamlı tedbir paketleri uygulamaya koymuştur. 2026 Yatırım Programı toplamı 1,92 trilyon TL olarak belirlenmiş olup, bu kaynakların önemli bir bölümü altyapı, eğitim, sağlık ve deprem bölgelerinin yeniden yapılanmasına ayrılmıştır.

Sektörel destek paketleri kapsamında, otomotiv, beyaz eşya, tekstil ve tarım sektörlerine yönelik KDV indirimleri, vergi ertelemeleri ve kredi garantileri devreye sokulmuştur. İstihdam teşvikleri, özellikle genç istihdamı ve kadın istihdamı alanlarında yoğunlaşmaktadır.

5.2.2 Riskler: Yüksek Enflasyon, Cari Açık ve Jeopolitik Şoklar

Yüksek Enflasyon Riski

Enflasyonun tek haneli seviyelere inmesinin 2027-2028 dönemine ertelenmesi, para politikası üzerinde sürekli baskı yaratmakta ve reel sektörün planlama kapasitesini zayıflatmaktadır.

Cari Açık Baskısı

Cari açığın 2026'da -44,3 milyar USD seviyesine ulaşabileceği öngörülmektedir. Bu açığın finansmanı için gereken yabancı sermaye girişleri, jeopolitik riskler nedeniyle belirsizlik taşımaktadır.

Jeopolitik riskler, 2026 yılında Türkiye ekonomisi için en büyük dışsal tehdit unsuru olarak öne çıkmaktadır. ABD-İran savaşının enerji fiyatları üzerindeki etkisi, Türkiye'nin enerji ithalat maliyetlerini artırmakta ve cari açığı büyütmektedir.

Ayrıca, Suriye'deki istikrarsızlığın devam etmesi, Hatay'ın güvenlik riskini yükseltmekte ve bölgesel kalkınma potansiyelini kısıtlamaktadır. Rusya-Ukrayna savaşının küresel gıda ve enerji piyasaları üzerindeki etkileri de Türkiye için dolaylı riskler oluşturmaktadır.

5.3 Bölgesel Karşılaştırma: İstanbul ve Hatay

İstanbul Avantajları vs Hatay Dezavantajları

İstanbul - Ekonomik Süperstar

- GSYH'nin %30'unu tek başına üretmektedir

- İhracatın %38'ini gerçekleştirmektedir

- Diversifiye ekonomik yapı ve finans merkezi konumu

- Uluslararası bağlantılar ve nitelikli işgücü havuzu

- Modern altyapı ve küresel marka değeri

Hatay - Kalkınmanın Zorlu Cephesi

- Depremin derin fiziksel ve ekonomik izleri

- Altyapı yeniden inşası gereksinimi ve insan sermayesi kaybı

- Coğrafi ve sınır riskleri (Suriye sınırı)

- Sınırlı finansal kaynak erişimi ve zayıf kurumsal kapasite

- İşsizlik tahminlerinin %12+ seviyelerinde olması

| Kriter | İstanbul | Hatay | Değerlendirme |

|---|---|---|---|

| GSYH Katkısı | ~%30 | ~%1 | İstanbul açık ara lider |

| İhracat Payı | ~%38 | ~%2,2 | İstanbul ihracat motoru |

| İşsizlik (2026) | %8,2 | %12+ (tahmini) | Hatay'da yapısal kriz |

| Yatırım Bütçesi (2026) | 609,4 milyar TL | Sınırlı, bağımlı | İstanbul'a kaynak yoğunlaşması |

| Altyapı Durumu | Modern, genişleyen | Deprem hasarlı, yeniden inşa | Hatay'da acil ihtiyaç |

6. Kısa Vadeli Görünüm ve Senaryolar

6.1 Temel Senaryo (2026 H2): Yavaş Normalleşme

Temel Senaryo Öngörüleri

Temel senaryoya göre, Türkiye ekonomisi 2026 yılının ikinci yarısında yavaş bir normalleşme sürecine girecektir. Enflasyon düşüş trendi devam edecek, ancak tek haneli seviyelere ulaşması 2027 sonu veya 2028 başını bulacaktır. Büyüme, %3,5 civarında stabilizasyon gösterecek, iç talep kısmi toparlanma yaşarken net ihracat katkısı sınırlı kalacaktır.

Bu senaryonun gerçekleşmesi için TCMB'nin para politikası duruşunun sıkılığını koruması, maliye politikasının disiplinli olması, küresel enerji fiyatlarındaki istikrar ve jeopolitik risklerin kontrol altında tutulması gerekmektedir.

6.2 Risk Senaryoları

6.2.1 Yüksek Risk Senaryosu: İkili Şok

Tetikleyiciler

- • ABD-İran çatışmasının genişlemesi

- • Rusya'nın enerji arzını kesintiye uğratması

- • Küresel finansal piyasalarda likidite krizi

- • Türkiye içindeki siyasi belirsizlikler

6.2.2 Düşük Risk Senaryosu: Hızlı Normalleşme

Tetikleyiciler

- • Orta Doğu'daki hızlı barış

- • Küresel enerji fiyatlarındaki sert düşüş

- • Avrupa ekonomisindeki güçlü toparlanma

- • Türkiye'deki yapısal reformların hızlanması

Senaryo Karşılaştırma Tablosu

| Senaryo | 2026 Sonu Enflasyon | 2026 Büyüme | 2026 Sonu Dolar/TL | Olasılık |

|---|---|---|---|---|

| Temel Senaryo | %27-29 | %3,2-3,6 | 48-52 | En olası |

| Yüksek Risk | %35+ | <%2< /td> | 55+ | Düşük-Orta |

| Düşük Risk | %25 civarı | %4,5+ | 45-48 | Düşük |